Bảng cân đối kế toán (tiếng Anh: Balance sheet) là một bảng Báo cáo tài chính tổng hợp, phản ánh tổng quát toàn bộ giá trị tài sản hiện có và nguồn hình thành tài sản đó của doanh nghiệp tại một thời điểm nhất định. Điều này khác với Báo cáo kết quả hoạt động kinh doanh khi thể hiện kết quả hoạt động kinh doanh trong một giai đoạn.

Bảng cân đối kế toán là một trong 4 báo cáo hình thành nên Báo cáo tài chính (gồm Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ và Thuyết minh báo cáo tài chính).

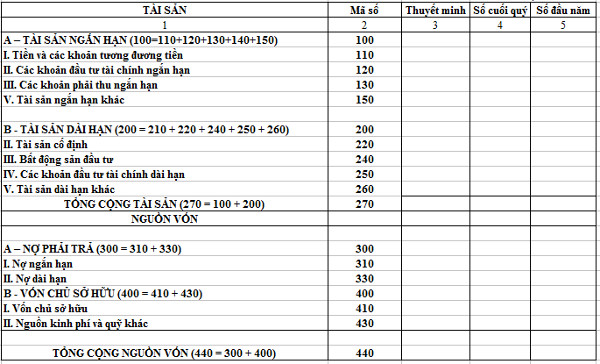

Kết cấu của Bảng cân đối kế toán được chia làm hai phần:

- Phần dùng để phản ánh kết cấu của vốn kinh doanh được gọi là Tài sản, bao gồm Tài sản ngắn hạn và Tài sản dài hạn.

- Phần dùng để phản ánh nguồn hình thành của tài sản được gọi là Nguồn vốn, bao gồm Nợ phải trả và Vốn chủ sở hữu.

Thứ tự sắp xếp các khoản mục: Các khoản mục tài sản trên bảng cân đối kế toán được sắp xếp theo thứ tự mức độ thanh khoản (chuyển thành tiền) giảm dần từ cao đến thấp, với mức độ cao nhất là khoản mục Tiền và các khoản tương đương tiền. Các khoản mục nợ phải trả và nguồn vốn sắp theo thứ tự thời hạn thanh toán tăng dần từ ngắn hạn đến dài hạn.

Bảng cân đối kế toán phải thỏa mãn công thức:

Tài sản = Nguồn vốn (Nợ phải trả + Vốn chủ sở hữu)

Lý do là tất cả tài sản phải được giải thích cân đối về nguồn gốc vốn hình thành tài sản đó.

{kind=link}